◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

增额终身寿险卖火了 规划不当会造成损失 只适合这些人群

【杭州市民追捧增额终身寿险,业内人士建议适合长期储蓄规划人群。】

在当前利率下行的背景下,增额终身寿险成为杭州市民的新宠。

32岁的胡晓万和61岁的李阿姨分别购买了该险种,希望通过这种方式锁定利率,实现资金保值。

保险代理人和银行业务员近期也在积极推销这款产品,强调其收益固定、无需繁琐投资手续的特点。

然而,增额终身寿险是否真的适合所有人?

业内人士指出,这款产品适合有中长期储蓄需求和传承规划的个人或家庭。它需要5至10年的封闭期,短期内退保可能会造成损失。

消费者在购买前应确保已有足够的保障型保险,并有一笔长期不需使用的资金。

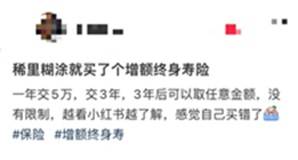

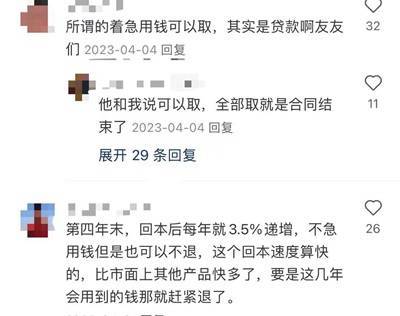

在社交平台上,关于增额终身寿险的争议不断,主要原因是消费者在购买前未充分了解产品特性。

银行客户经理和保险经纪人都强调,消费者应在充分了解产品后做出选择,避免盲目跟风。

专家建议,客户应使用多种金融产品组合,为人生的每个阶段做好规划。

增额终身寿险是一种特殊的寿险形式,它结合了传统终身寿险的保障功能和长期的储蓄投资特性。这类保险产品的保额会随着时间增长,为投保人提供身故或全残保障的同时,还能实现资金的保值和增值。

增额终身寿险的特点:

保额递增:增额终身寿险的保额不是固定的,而是每年都会按照约定的比率增加,这个比率通常在保险合同中明确列出。

现金价值增长:随着保额的增加,保单的现金价值也会随之增长。现金价值是指保险单到期或解约时可以领取的金额。

长期规划工具:由于保额和现金价值的持续增长,增额终身寿险非常适合用于长期财务规划,如子女教育基金、养老金准备等。

增额终身寿险的优点:

稳健增值:增额终身寿险的保额和现金价值按照固定利率逐年递增,给投保人带来稳定的投资收益。

高灵活性:增额终身寿险通常允许投保人在需要时提取部分现金价值,以满足资金需求。

财富传承:增额终身寿险可以作为财富传承的工具,将财富有序地传递给下一代。

增额终身寿险的缺点:

保费较高:相比于定期寿险,增额终身寿险的保费通常更高,因此保险杠杆较低。

早期退保损失:如果在保单早期退保,可能会遭受较大的经济损失,因为现金价值在初期较低。

适合人群:

有中长期储蓄规划的人:增额终身寿险适合那些希望通过保险进行长期储蓄和投资的人群。

有财富传承需求的人:增额终身寿险可以通过指定受益人来实现财富的有序传承。

购买注意事项:

理解产品特性:投保人在购买前应充分了解增额终身寿险的产品特性,包括保额递增比率、现金价值增长等。

评估自身需求:投保人应根据自身的需求和财务状况来决定是否购买增额终身寿险,以及选择合适的缴费期限和金额。

增额终身寿险是一种兼具保障和投资功能的保险产品,适合有长期财务规划和财富传承需求的投保人。

增额终身寿险卖火了

增额终身寿险卖火了